Otomotiv Satış Sonrası Ürün ve Hizmetleri Derneği (OSS), Türkiye otomotiv satış sonrası sektörüne ilişkin en kapsamlı stratejik analizlerden biri olan “2025 Yılı Türkiye Otomotiv Satış Sonrası Pazarının Stratejik Analizi” raporunu yayımladı. Frost & Sullivan tarafından hazırlanan rapor, binek otomobil ve hafif ticari araçlardan oluşan hafif araç parkı kapsamında Türkiye satış sonrası pazarının büyüklüğünü, büyüme dinamiklerini, ürün gruplarına göre pazar yapısını, servis ve dağıtım kanallarındaki değişimi, elektrikli araç dönüşümünü, e-ticaretin etkisini ve temel trendleri detaylı şekilde ortaya koydu.

Türkiye Otomotiv Satış Sonrası Pazarı 10,2 Milyar Dolara Ulaştı

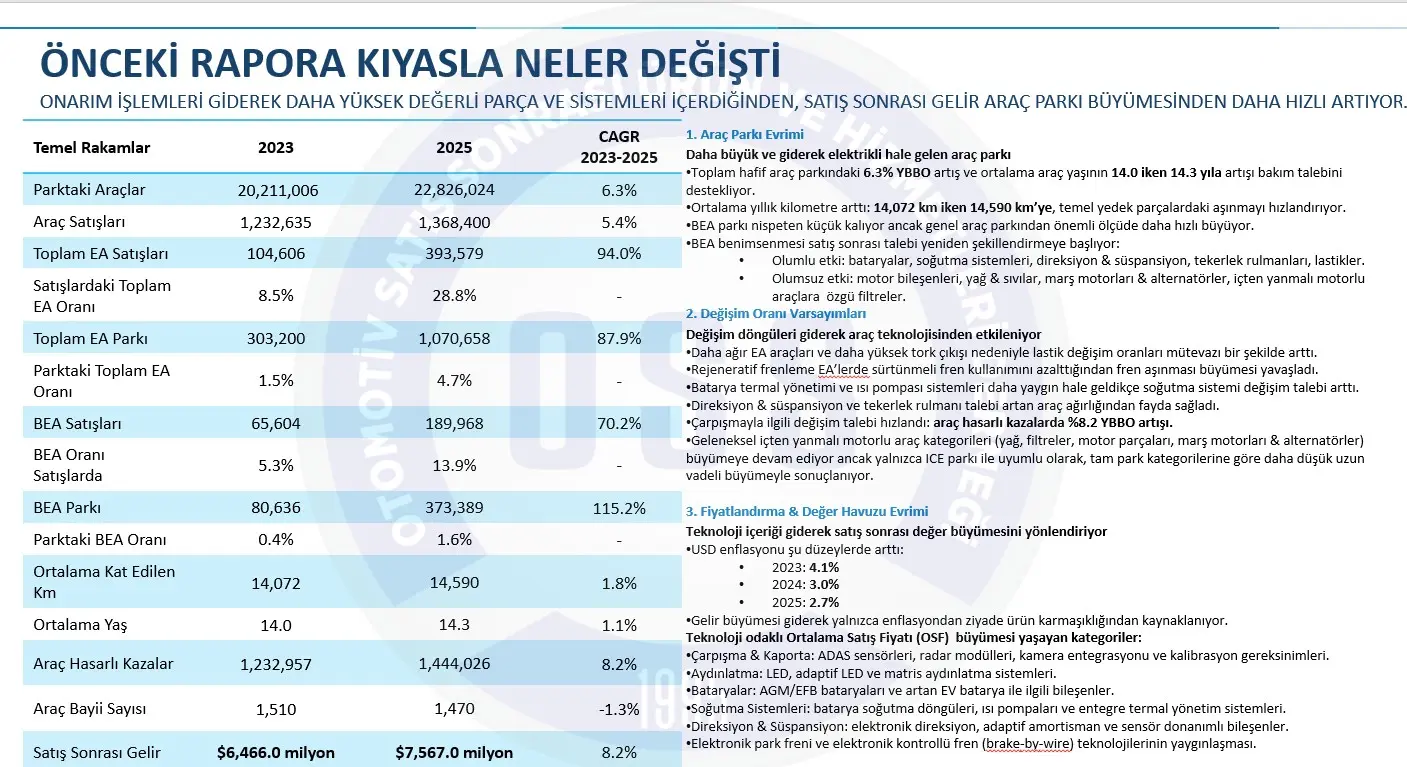

Rapora göre, Türkiye’de hafif araç parkı 2025 itibarıyla 22 milyon 826 bin 24 adede ulaştı. Aynı dönemde satış sonrası pazarının hafif araçlar kapsamındaki geliri 7 milyar 567 milyon dolar olarak gerçekleşti. Orta ve ağır ticari araçlar dahil edildiğinde bu rakam 10,2 milyar dolara yükseldi. Satış sonrası gelir, 2023-2025 döneminde araç parkındaki büyümeden daha hızlı artış gösterdi. 2023 yılında 6 milyar 466 milyon dolar olan satış sonrası gelir, 2025 yılında 7 milyar 567 milyon dolara çıktı ve yıllık bileşik büyüme oranı yüzde 8,2 oldu. Araç parkı ise aynı dönemde yüzde 6,3 yıllık bileşik büyüme ile 20 milyon 211 bin 6 adetten 22 milyon 826 bin 24 adede ulaştı.

Satış Sonrası Pazarında Nitelik Değişimi ve Yeni Büyüme Alanları

Raporda, Türkiye satış sonrası pazarının artık yalnızca araç parkındaki büyüme ile değil, araç teknolojilerindeki karmaşıklık, elektrikli araçların yaygınlaşması, ADAS sistemleri, yüksek değerli parça ve sistemlerin artan payı, dijital kanalların güçlenmesi ve değişen tüketici davranışlarıyla şekillendiği vurgulandı. Bu kapsamda, pazarın klasik bakım ve onarım ihtiyacının yanında teknoloji odaklı parça ve servis çözümlerinin belirleyici hale geldiği belirtildi.

Hafif Araç Parkı Büyüyor ve Yaşlanıyor

Türkiye’de hafif araç parkı 2025 yılında 22 milyon 826 bin 24 adede ulaştı. 2023 yılında 20 milyon 211 bin 6 adet olan araç parkı, yüzde 6,3 yıllık bileşik büyüme kaydetti. Araçların ortalama yaşı 2022’de 13,9 iken 2025’te 14,3’e yükseldi. Hafif araçların yüzde 74’ü 5 yaşın üzerinde bulunuyor. Araç yaşının artması, bakım, onarım ve parça değişim ihtiyacını artırırken, ekonomik koşullar nedeniyle tüketiciler daha uygun maliyetli onarım alternatiflerine yöneliyor. Bu durum, bağımsız servis ve yedek parça kanalının önemini artırıyor.

Hafif Araç Satışları 2025’te 1,4 Milyon Adede Yaklaşıyor

Türkiye’de hafif araç satışları 2023 yılında 1 milyon 232 bin 635 adet iken, 2025 yılında 1 milyon 368 bin 400 adede ulaştı. Bu dönemde yüzde 5,4 yıllık bileşik büyüme gerçekleşti. Yeni araç satışları, orta ve uzun vadede satış sonrası pazarına yeni araç havuzu kazandırırken, mevcut yaşlı araç parkı kısa vadede bakım ve onarım talebini destekliyor.

Araç Başına Yıllık Kilometre Artıyor

Araç başına ortalama yıllık kilometre 2023’te 14 bin 72 kilometre iken, 2025’te 14 bin 590 kilometreye yükseldi. Bu artış, lastik, fren, filtre, yağ, süspansiyon, rulman ve soğutma sistemi gibi yedek parçalarda aşınma kaynaklı değişim ihtiyacını artırıyor. E-ticaret, son kilometre teslimatları, şehir içi mobilite ve filo kullanımı parça değişim döngülerini etkiliyor.

Binek ve Hafif Ticari Araç Satış Sonrası Pazarı 7,6 Milyar Dolara Ulaştı

2025 yılında Türkiye otomotiv satış sonrası pazarının hafif araçlar kapsamındaki büyüklüğü 7 milyar 567 milyon dolar olarak gerçekleşti. 2023’te 6 milyar 466 milyon dolar olan pazar, yüzde 8,2 bileşik büyüme gösterdi. Büyümenin yarısını lastikler, yağ, çarpışma elemanları ve fren parçaları oluşturdu. Onarım işlemleri giderek daha yüksek değerli parça ve sistemleri içeriyor. ADAS, radar modülleri, kamera entegrasyonu, kalibrasyon, LED aydınlatma sistemleri, elektrikli araç batarya ve termal yönetim bileşenleri gibi teknolojiler satış sonrası pazarının değer havuzunu büyütüyor.

Elektrikli Araçlar Satış Sonrası Pazarını Yeniden Şekillendiriyor

Elektrikli araç satışları 2023 yılında 104 bin 606 adet iken, 2025’te 393 bin 579 adede ulaştı. Bu dönemde yüzde 94 yıllık bileşik büyüme gerçekleşti. Elektrikli araçların hafif araç satışları içindeki payı 2023’te yüzde 8,5 iken, 2025’te yüzde 28,8’e yükseldi. Bataryalı elektrikli araç satışları 2023’te 65 bin 604 adetken, 2025’te 189 bin 968 adede çıktı. Elektrikli araç parkı 2023’te 303 bin 200 adet iken, 2025’te 1 milyon 70 bin 658 adede ulaştı.

Elektrikli araçların yaygınlaşması bazı parça gruplarında talebi artırırken, içten yanmalı motorlara özgü bazı kategorilerde büyümeyi sınırlayacak. Örneğin, elektrikli araçların ağır yapısı lastik, süspansiyon ve soğutma sistemi talebini artırırken, rejeneratif frenleme fren aşınmasını azaltıyor.

ADAS ve Yüksek Teknolojili Parçalar Değer Havuzunu Büyütüyor

ADAS, bağlantılı araç teknolojileri, gelişmiş aydınlatma sistemleri ve elektronik kontrollü mekanik sistemler satış sonrası pazarının değer yapısını değiştiriyor. Çarpışma ve kaporta onarımlarında ADAS, radar modülleri, kamera entegrasyonu ve kalibrasyon gereksinimleri parça ve işlem değerini artırıyor. LED ve matris aydınlatma sistemleri geleneksel ürünlere kıyasla daha yüksek fiyatlı ürünlerin pazar payını büyütüyor. Elektronik direksiyon, adaptif amortisman, sensör donanımlı süspansiyon parçaları gibi teknolojiler bakım ve onarım süreçlerini daha uzmanlık gerektiren hale getiriyor.

Kaza Kaynaklı Hasar Onarımı Satış Sonrası Pazarını Destekliyor

Araç hasarlı kazalar 2023 yılında 1 milyon 232 bin 957 adet iken, 2025’te 1 milyon 444 bin 26 adede yükseldi. Bu alanda yüzde 8,2 yıllık bileşik büyüme gerçekleşti. Artan kaza sayıları, çarpışma elemanları, kaporta parçaları, aydınlatma sistemleri, sensörlü parçalar ve kalibrasyon işlemlerine yönelik talebi artırıyor.

Bağımsız Servis Kanalı Güçleniyor

Türkiye’de yetkili servis sayısı 2025 yılında yüzde 2 azaldı. Operasyonel maliyetleri azaltma ve konsolidasyon ihtiyacı yetkili servislerde baskı yaratıyor. Tüketiciler maliyet hassasiyetleri nedeniyle lastik, fren balatası, aydınlatma ve yağ değişimi gibi kategorilerde bağımsız servisleri tercih ediyor. Elektrikli araç ve ADAS teknolojilerinin karmaşıklığı, teknoloji konusunda uzmanlaşmış yeni bağımsız servislerin ortaya çıkmasına neden oluyor. Ancak yüksek voltajlı batarya bakımı ve elektrikli araç onarımlarını düzenleyen mevzuat henüz netleşmediği için garanti sonrası elektrikli araç servisleri büyük ölçüde yetkili servislere bağımlı kalıyor.

E-Ticaret Parça Satın Alma Davranışını Yeniden Şekillendiriyor

Dijitalleşme ve e-ticaret, otomotiv satış sonrası pazarında etkisini artırıyor. Distribütörler ve perakendeciler arasında tedarik süreçlerinde dijitalleşme artarken, işlemlerin büyük bölümü online kanallara kayıyor. Lastik, filtre, yağ ve aksesuar gibi standart ürünlerde e-ticaret penetrasyonu yaklaşık yüzde 12 seviyesine ulaştı. Daha teknik kategorilerde ise satışların yaklaşık yüzde 5’i online kanallardan gerçekleşiyor. Tamirciler ve teknisyenler de B2B tedarik süreçlerine e-ticaret platformlarını ekleyerek parça tedarikinde esneklik sağlıyor. E-ticaret büyümesi ağırlıklı olarak perakendeci seviyesinde gerçekleşiyor.

Dağıtım Kanalı Daha Karmaşık ve Dijital Hale Geliyor

Türkiye satış sonrası pazarında yedek parçalar genellikle distribütörler aracılığıyla dağıtılırken, yağ, lastik ve akü gibi ürünlerin özel dağıtım kanalları bulunuyor. ITG ortaklığı olmayan parça distribütörlerinin sayısı azalırken, bireysel toptancılar daha çok düşük nüfuslu bölgelerde ve doğuda faaliyet gösteriyor. Ortalama araç yaşı 14’ün üzerinde olduğu için distribütörlerin geniş model yılı aralığı için parça stoklaması gerekiyor. Perakendecilerin 60 ila 120 güne varan ödeme vadeleri, dağıtım kanalında finansal baskı yaratıyor.

Nitelikli Teknisyen Sorunu Sektörün Kritik Gündeminde

Satış sonrası pazarının en önemli yapısal sorunlarından biri nitelikli iş gücü açığı. Sektör, güçlü teknik becerilere sahip teknisyenleri çekmekte ve elde tutmakta zorlanıyor. Deneyimli çalışanlar daha yüksek ücretli alanlara yönelirken, mülteci iş gücündeki azalma sektörü yerli iş gücüne bağımlı hale getiriyor. Bu durum servis kapasitesi, hizmet kalitesi ve teknik uzmanlık üzerinde baskı yaratıyor. Elektrikli araç, ADAS, sensörlü parça ve gelişmiş aydınlatma gibi alanlarda teknisyen ihtiyacı hem sayı hem nitelik açısından artıyor.

Kâr Marjları ve Finansman Koşulları Üzerinde Baskı

2025 yılında Türkiye otomotiv satış sonrası pazarı, zorlaşan ekonomik koşullar altında faaliyet gösterdi. Yavaşlayan tüketici satın alma gücü bakımların ertelenmesine ve daha düşük maliyetli onarım seçeneklerine yönelime neden oldu. Bu durum kâr marjları üzerinde baskı oluşturuyor. Finansmana erişimin zorlaşması ve yükselen borçlanma maliyetleri işletme sermayesini kısıtlıyor. Filo müşterileri daha kısa vadeli ve performansa dayalı anlaşmalara yönelirken, hizmet sağlayıcılar daha sık fiyat ayarlaması yapmak ve operasyonel esneklik kazanmak zorunda kalıyor.

Araç Parkındaki Marka Çeşitliliği Stok Yönetimini Zorlaştırıyor

Türkiye hafif araç parkı yaklaşık 60 markayı kapsayan geniş bir yapıya sahip. Bu durum, satış sonrası oyuncularının geniş ve derin envanter tutmasını gerektiriyor. Araçların kentsel alanlardan kırsal bölgelere yayılması, servis ağı ve parça tedarik sistemine olan ihtiyacı artırıyor. Marka çeşitliliği ve bölgesel araç göçü, bağımsız servisler, distribütörler ve perakendeciler için hem fırsat hem operasyonel zorluk yaratıyor. Doğru stok yönetimi, hızlı tedarik, dijital katalog ve teknik destek rekabet avantajının temel unsurları arasında yer alıyor.

OSS Derneği Başkanı Ali Özçete’nin Değerlendirmeleri

OSS Derneği Başkanı Ali Özçete, raporun sektörün mevcut büyüklüğünü ortaya koymanın ötesinde, Türkiye otomotiv satış sonrası pazarının yapısını, dönüşümünü ve geleceğe yönelik potansiyelini analiz ederek ortak bir referans kaynağı oluşturmayı hedeflediğini belirtti. Özçete, Türkiye’de hafif araç parkının 22,8 milyon adedi aştığını ve araçların yüzde 74’ünün 5 yaşın üzerinde olduğunu hatırlattı. Bu yapının satış sonrası ürün ve hizmetlere yönelik güçlü talebin devam edeceğine işaret ettiğini söyledi.

Elektrikli araçlar, ADAS, dijitalleşme, e-ticaret ve yüksek teknolojili parçaların sektörün yeni büyüme alanlarını oluşturduğunu ifade eden Özçete, 2025 itibarıyla satış sonrası pazarının 7,6 milyar dolarlık büyüklüğe ulaşmasının sektörün ekonomik değerini ortaya koyduğunu vurguladı. Satış sonrası pazarının artık sadece parça değişimiyle değil; teknoloji, uzmanlık, eğitim, kalibrasyon, dijital tedarik ve servis kalitesiyle rekabet edilen bir yapıya dönüştüğünü söyledi.

Sektördeki Dönüşüme Uygun Mevzuat Gerekliliği

Özçete, güçlü talep potansiyeline rağmen kâr marjları, finansman koşulları, işletme sermayesi, stok yönetimi ve nitelikli teknisyen ihtiyacının sektörün en önemli gündemleri arasında olduğunu belirtti. Elektrikli araçların yaygınlaşmasının bağımsız servisler için yeni fırsatlar sunduğunu ancak yüksek voltajlı sistemler, batarya güvenliği, sertifikasyon, ekipman standardı ve teknik eğitim gibi alanlarda yeni gereklilikler getirdiğini ifade etti. Bu dönüşüm sürecinde sektörün rekabet gücünü koruması için veri, eğitim, mevzuat, dijitalleşme ve teknoloji yatırımlarının bütüncül şekilde ele alınması gerektiğini söyledi.

OSS Derneği’nin sektör adına veri üretmeye ve pazarın gelişimine katkı sağlamaya devam edeceğini vurgulayan Ali Özçete, Türkiye otomotiv satış sonrası sektörünün üretim, dağıtım, ihracat, servis ve insan kaynağı potansiyeliyle güçlü bir konumda olduğunu belirtti. Dernek olarak amaçlarının sektörün potansiyelini ulusal ve uluslararası platformlarda görünür kılmak, yatırımcıların karar süreçlerine veri temelli katkı sağlamak ve sürdürülebilir büyümeye destek olmak olduğunu ifade etti.